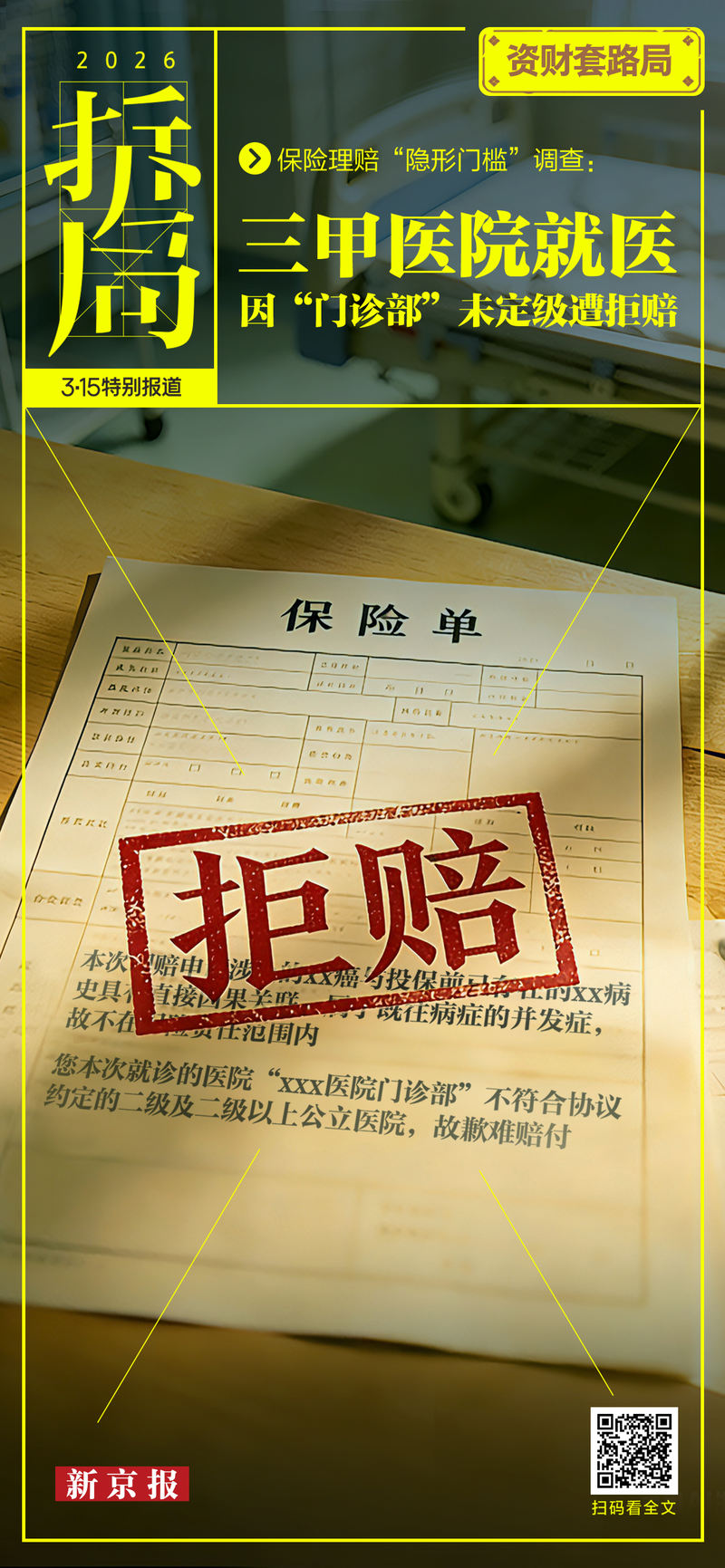

▲北京报刊发表《保险理赔“隐形标准”调查》报道。新京报供图 张敏来到一家牙科医院门诊,给自己的牙齿补牙。治疗结束后,他向保险公司提交了所需材料,但被拒绝承保。原因是他补牙的门诊部并不“保密”,也不是按照规定在医院主院区运营的。吴桐去看医生,被诊断为右锁骨下皮肤纤维肉瘤,但他的重疾保险公司拒绝全额赔偿,称该病不属于大病。张伟遇到了另一种拒绝赔偿的困境。保险公司否认了这一说法,声称他的既往病史与所患疾病之间存在直接因果关系。关于近日,新京报贝壳财经记者发现,虽然大多数保险消费者根据合同获得了合理的保险利益,但与此前的情况一样,与保险理赔相关的纠纷也时有发生。这些人躲在保险公司的宣传叙述中,理赔率往往超过97%,给已经遭受不幸的家庭蒙上了阴影。保险交易的前提是信任。事实上,这些案例实际上都指向同一个问题。换句话说,在保险理赔方面,消费者对术语的理解门槛很高,虽然解释术语的权力掌握在保险公司手中,但保险公司往往会按照自己的意愿来解释术语。客观地讲,保险公司根据合规条件拒绝理赔或减少理赔并无不妥。归根结底,您的主要目标是煤炭是为了盈利。管理损失率、合理降低成本(补偿成本)是交易操作的内在逻辑之一。现实情况是,许多投保人正在竭尽全力获得更多的保险套利。但问题是,保险业并不完全按照金融逻辑运作,而是按照金融逻辑运作。两种逻辑同时并存。它还发挥准社会保障功能,直接参与构建支持家庭风险分担的社会保障体系。这不仅是行业保险的社会责任,也是行业保险的基础。消费者购买保险是因为保险公司向社会保障提供长期保险。它基于通过参与而建立的信任。信任是两种逻辑之间的平衡。如果保险公司追逐太多利润而失去信任,即使精算再好,也很难建立良好的声誉。产品设计有多复杂,或者覆盖范围有多广。信任对于保险业至关重要,因为保险是一种通常会延迟报销的产品。消费者现在正在支付溢价,但其价值可能需要五年、十年或更长时间才能真正体现出来。在这种情况下,达成交易的前提是信任。对于保险业,多个国家都设立了相应的监管机构。其功能之一是平衡机构与消费者之间的权力差异,强化社会信任基础。这也反映了消费者相对弱势的现实。与其他行业相比,保险领域存在更大的信息不对称和专业判断标准。这是索赔解决过程中大多数争议发生的地方。保险业还需要能够计算大额交易。那么如何解决消费者面临的问题呢?报告中描述?可以采取多种措施降低消费者投诉标准,克服信息不对称,特别是在加强消费者保护方面。例如加强独立的医疗评估机制。责任纠纷的做法很可能会引入更多的医学审查员或第三方专家的意见。提高术语透明度并促进疾病定义的标准化。完善消费者咨询、投诉渠道等。但要从根本上减少理赔纠纷,还得从行业本身入手。例如,人们担心保险产品设计日益复杂,保险条款日益“书卷气”。这背后有多少利益驱动?保险业应尽量避免陷入“常规化”的陷阱。又如,国民保险过度依赖代理制。y 年。该群体人数较多,收入主要靠佣金。竞争很激烈,销售争论也很离谱。如果用户被误导,可能会导致在理赔时与保险公司发生不正当行为。部分保险产品的精算设计还考虑了行为金融变量来估算索赔争议率。如果一定比例的符合条件的索赔最终没有得到支付,这对保险公司来说意味着超额利润。此外,完善法规和法律体系也很重要。例如,它可以促进重大疾病定义、拒绝保险的集体行动机制以及惩罚性赔偿机制的统一。有了更全面的机制,如果保险公司在“精算分析”后确定继续与消费者发生纠纷在经济上不值得,他们往往会更快地解决索赔。保险行业不仅需要产品的精算计算,还需要大额账户的计算。从长远来看,从保险公司的利润角度来看,真正的利益并不在于寻求较低的赔偿。毕竟,赔偿管理越严格,公众的信任度就越低。信任度越低,开拓市场就越困难。从这个角度来看,只有在盈利能力和社会保障功能之间找到合理的平衡,实现合理、透明、及时的补偿,只有消费者相信保险的承诺能够兑现,保险才能成为家庭风险管理的重要工具,才能给保险业带来可持续的增长。撰稿/编辑:辛海光(专栏作家)/校对:马小龙/张彦军

▲北京报刊发表《保险理赔“隐形标准”调查》报道。新京报供图 张敏来到一家牙科医院门诊,给自己的牙齿补牙。治疗结束后,他向保险公司提交了所需材料,但被拒绝承保。原因是他补牙的门诊部并不“保密”,也不是按照规定在医院主院区运营的。吴桐去看医生,被诊断为右锁骨下皮肤纤维肉瘤,但他的重疾保险公司拒绝全额赔偿,称该病不属于大病。张伟遇到了另一种拒绝赔偿的困境。保险公司否认了这一说法,声称他的既往病史与所患疾病之间存在直接因果关系。关于近日,新京报贝壳财经记者发现,虽然大多数保险消费者根据合同获得了合理的保险利益,但与此前的情况一样,与保险理赔相关的纠纷也时有发生。这些人躲在保险公司的宣传叙述中,理赔率往往超过97%,给已经遭受不幸的家庭蒙上了阴影。保险交易的前提是信任。事实上,这些案例实际上都指向同一个问题。换句话说,在保险理赔方面,消费者对术语的理解门槛很高,虽然解释术语的权力掌握在保险公司手中,但保险公司往往会按照自己的意愿来解释术语。客观地讲,保险公司根据合规条件拒绝理赔或减少理赔并无不妥。归根结底,您的主要目标是煤炭是为了盈利。管理损失率、合理降低成本(补偿成本)是交易操作的内在逻辑之一。现实情况是,许多投保人正在竭尽全力获得更多的保险套利。但问题是,保险业并不完全按照金融逻辑运作,而是按照金融逻辑运作。两种逻辑同时并存。它还发挥准社会保障功能,直接参与构建支持家庭风险分担的社会保障体系。这不仅是行业保险的社会责任,也是行业保险的基础。消费者购买保险是因为保险公司向社会保障提供长期保险。它基于通过参与而建立的信任。信任是两种逻辑之间的平衡。如果保险公司追逐太多利润而失去信任,即使精算再好,也很难建立良好的声誉。产品设计有多复杂,或者覆盖范围有多广。信任对于保险业至关重要,因为保险是一种通常会延迟报销的产品。消费者现在正在支付溢价,但其价值可能需要五年、十年或更长时间才能真正体现出来。在这种情况下,达成交易的前提是信任。对于保险业,多个国家都设立了相应的监管机构。其功能之一是平衡机构与消费者之间的权力差异,强化社会信任基础。这也反映了消费者相对弱势的现实。与其他行业相比,保险领域存在更大的信息不对称和专业判断标准。这是索赔解决过程中大多数争议发生的地方。保险业还需要能够计算大额交易。那么如何解决消费者面临的问题呢?报告中描述?可以采取多种措施降低消费者投诉标准,克服信息不对称,特别是在加强消费者保护方面。例如加强独立的医疗评估机制。责任纠纷的做法很可能会引入更多的医学审查员或第三方专家的意见。提高术语透明度并促进疾病定义的标准化。完善消费者咨询、投诉渠道等。但要从根本上减少理赔纠纷,还得从行业本身入手。例如,人们担心保险产品设计日益复杂,保险条款日益“书卷气”。这背后有多少利益驱动?保险业应尽量避免陷入“常规化”的陷阱。又如,国民保险过度依赖代理制。y 年。该群体人数较多,收入主要靠佣金。竞争很激烈,销售争论也很离谱。如果用户被误导,可能会导致在理赔时与保险公司发生不正当行为。部分保险产品的精算设计还考虑了行为金融变量来估算索赔争议率。如果一定比例的符合条件的索赔最终没有得到支付,这对保险公司来说意味着超额利润。此外,完善法规和法律体系也很重要。例如,它可以促进重大疾病定义、拒绝保险的集体行动机制以及惩罚性赔偿机制的统一。有了更全面的机制,如果保险公司在“精算分析”后确定继续与消费者发生纠纷在经济上不值得,他们往往会更快地解决索赔。保险行业不仅需要产品的精算计算,还需要大额账户的计算。从长远来看,从保险公司的利润角度来看,真正的利益并不在于寻求较低的赔偿。毕竟,赔偿管理越严格,公众的信任度就越低。信任度越低,开拓市场就越困难。从这个角度来看,只有在盈利能力和社会保障功能之间找到合理的平衡,实现合理、透明、及时的补偿,只有消费者相信保险的承诺能够兑现,保险才能成为家庭风险管理的重要工具,才能给保险业带来可持续的增长。撰稿/编辑:辛海光(专栏作家)/校对:马小龙/张彦军