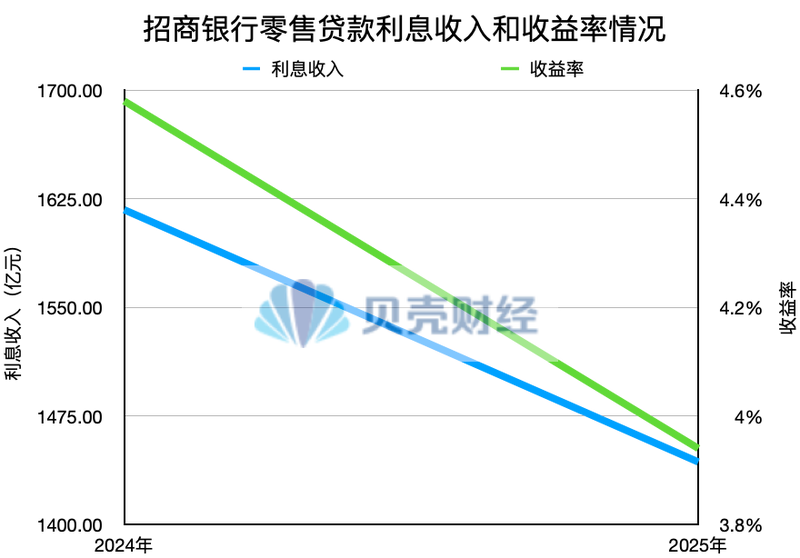

“未来,招商银行计划进行四次现代化转型。” 3月30日,招商银行董事长王亮在2025年度财务业绩发布会上表示,未来招商银行将在实施国际和区域发展战略的同时,以个人金融、企业金融、投资银行与金融市场、资产管理和财富管理均衡发展为目标。几年前,招商银行就被市场誉为“零售之王”,成为引领股份制银行市场零售转型的一面旗帜。当前,面对全行业零售信贷大幅下滑、信用卡、中小企业等零售领域不良率居高不下,招商银行的策略也必须改变。 。招行零售业务仍占利润半壁江山,此前的“大资管””战略依然是其发展的“基石”。数据显示,招行2025年营业利润同比增长0.01%,归属于母公司股东的净利润同比增长1.21%至1501.81亿元。其中,非利息收入占比36.13%,个人金融业务对销售和利润的贡献仍超过与其他业务“平衡发展”,这并不意味着招商银行将“以私营公司的身份重新出发,超越公司公司”。记者根据财报数据绘制图表,零售信贷收入正在下降,不良率仍在增加。但已经有所改善轻微地。业绩发布会上,王亮先生坦诚地谈到了去年零售业务的业绩。零售信贷急剧下滑,信用卡收入也受到市场变化的影响。与此同时,个人信用风险持续上升。数据显示,招行预计2025年实现利息收入3513.51亿元,同比下降6.12%。其中,零售贷款总规模较上年有所增长,小微信贷、住房贷款和消费贷款规模有所扩大,但规模扩大并不一定意味着收入增加。去年,该行个人贷款利息收入1443.15亿元,比上年下降10.77%。平均收益率为3.94%,同比下降64个基点。招商银行副行长彭嘉文表示,招行净利息收入2025年利润率为1.87%,比上年下降11个百分点。从季度数据看,一季度为1.91%,随后跌至1.86%、1.83%,四季度恢复至1.86%。 “去年,招行在零售贷款需求面临压力的情况下,加大了相对高收益信贷资产的比重,推动资产增长。同时,四季度我们降低了信函等低收益资产的价格,优化资产组合管理。多重因素共同推动四季度净息差有所回升。”彭说,我们预计2026年整体净息差将继续收缩,但收缩幅度为预计将好于2025年。此外,个人贷款拖欠率同比上升10个基点至1.06%,其中小微贷款不良率同比上升43个基点至1.22%。同期,该行企业不良贷款率同比下降17个基点至0.89%。招商银行在公司业绩发布会上表示,信用卡风险近年来首次开始上升。此后,信用卡以外的零售业务,如住房贷款、消费贷款、中小企业贷款等,在2024年开始增加,但近期增幅有所放缓,表示短期来看,我国房地产市场仍处于调整过程中。资产质量改善压力长期持续,随着国家着力实施更加积极有为的宏观经济政策,利用现有政策整合效应和渐进政策等利好因素,今年中小微企业不良贷款和消费贷款增速有所放缓,个人信用风险基本可控。 “我们愿意忍受收入比的下降,以管理资产质量。”低波动策略,严格筛选客户群体,管理抵押贷款业务风险。适应市场需求变化,不断扩大规模,积极拓展二手房贷款业务。小微信贷以综合融资为主,风险总体可控。消费贷款主要服务于本行代工及资产管理客户群,资产质量稳定可靠。 We will continue to steadily develop our business by taking advantage of decentralized small-quantity retail credit, high price returns and low capital consumption.零售资产支撑着收入的“空一半”,抵消了去年综合收入的下降。近年来,招商银行的“大资产管理”策略依然有效。据数据显示,招行2025年非金融净收入1219.39亿元,同比下降3.38%,手续费及佣金净收入7525.8万元,同比增长4.39%。分项目来看,资产管理手续费及佣金收入2671.1万元,同比增长21.39%,资产管理手续费及佣金收入1192.7万元,同比增长10.94%。分业务板块看,个人金融业务实现非利息净利润506.24亿元,同比增长4.21%,占集团非利息净利润的41.52%。 “零售理财业务的快速增长抵消了去年银行整体利润的下降。”王亮指出,去年招行机构资产管理收入增长约19%,机构基金收入增长约40%。但当前也存在挑战资产管理方面的ges。近期资本市场动荡,今年机构基金费用预计下调,未来盈利问题依然存在。由于代理费和保险基金费的持续降低,原本构成收入的重要部门变成了增长缺口。然而,在当今“存款转移”时代,财富管理公司可以帮助银行抓住市场机会,并将其转化为重组机会。彭嘉文表示,在当前低利率环境下,大盘关注存款流向资本市场、理财产品、公募基金等,因为存款收入无法满足客户需求。 “从客户角度来看,如果存款流入招行自有金融工具或公募基金,即使不再是资产负债表上的存款,也会对招行产生重大影响。客户资金仍留在招行“银行的体系,也就是AUM(资产管理规模)的概念。”彭嘉文表示,从资金角度来看,如果存款流向资本市场,作为外汇存款或第三方存款存入,这样的资金在银行会计中就会被归类为同业活期存款。招商银行可以利用其优质的客户服务,将这部分资金通过同业渠道流回招行,实现“存款流失了,资金却流失了”。另外,银行卡手续费在非利息收入中居高不下。王亮指出,虽然目前消费促进政策尚不明确,招商银行自2004年开始零售银行改革,发展至今已过去20多年,但挑战却越来越大。此外,对于财富管理业务,王亮标表示,由于代理费和保险基金费的不断降低,银行卡业务面临的挑战越来越大。原来重要的收入领域正处于十字路口,招行正在从之前零售银行业务的战略定位转向多领域均衡协调、相互促进的发展模式。 “未来,招商银行计划实施金融零售、企业金融、投行与金融市场、资产管理、财富管理四大板块均衡发展战略。”王亮表示,招行正在加快“四个现代化转型”,特别是国际化发展。此外,招行要大力发展,还需要实施区域发展战略,从三个核心城市向珠三角、长三角大湾区三个核心区域转型。以及环渤海地区新京报贝壳财经记者江黄编辑陈莉校对刘宝庆。

“未来,招商银行计划进行四次现代化转型。” 3月30日,招商银行董事长王亮在2025年度财务业绩发布会上表示,未来招商银行将在实施国际和区域发展战略的同时,以个人金融、企业金融、投资银行与金融市场、资产管理和财富管理均衡发展为目标。几年前,招商银行就被市场誉为“零售之王”,成为引领股份制银行市场零售转型的一面旗帜。当前,面对全行业零售信贷大幅下滑、信用卡、中小企业等零售领域不良率居高不下,招商银行的策略也必须改变。 。招行零售业务仍占利润半壁江山,此前的“大资管””战略依然是其发展的“基石”。数据显示,招行2025年营业利润同比增长0.01%,归属于母公司股东的净利润同比增长1.21%至1501.81亿元。其中,非利息收入占比36.13%,个人金融业务对销售和利润的贡献仍超过与其他业务“平衡发展”,这并不意味着招商银行将“以私营公司的身份重新出发,超越公司公司”。记者根据财报数据绘制图表,零售信贷收入正在下降,不良率仍在增加。但已经有所改善轻微地。业绩发布会上,王亮先生坦诚地谈到了去年零售业务的业绩。零售信贷急剧下滑,信用卡收入也受到市场变化的影响。与此同时,个人信用风险持续上升。数据显示,招行预计2025年实现利息收入3513.51亿元,同比下降6.12%。其中,零售贷款总规模较上年有所增长,小微信贷、住房贷款和消费贷款规模有所扩大,但规模扩大并不一定意味着收入增加。去年,该行个人贷款利息收入1443.15亿元,比上年下降10.77%。平均收益率为3.94%,同比下降64个基点。招商银行副行长彭嘉文表示,招行净利息收入2025年利润率为1.87%,比上年下降11个百分点。从季度数据看,一季度为1.91%,随后跌至1.86%、1.83%,四季度恢复至1.86%。 “去年,招行在零售贷款需求面临压力的情况下,加大了相对高收益信贷资产的比重,推动资产增长。同时,四季度我们降低了信函等低收益资产的价格,优化资产组合管理。多重因素共同推动四季度净息差有所回升。”彭说,我们预计2026年整体净息差将继续收缩,但收缩幅度为预计将好于2025年。此外,个人贷款拖欠率同比上升10个基点至1.06%,其中小微贷款不良率同比上升43个基点至1.22%。同期,该行企业不良贷款率同比下降17个基点至0.89%。招商银行在公司业绩发布会上表示,信用卡风险近年来首次开始上升。此后,信用卡以外的零售业务,如住房贷款、消费贷款、中小企业贷款等,在2024年开始增加,但近期增幅有所放缓,表示短期来看,我国房地产市场仍处于调整过程中。资产质量改善压力长期持续,随着国家着力实施更加积极有为的宏观经济政策,利用现有政策整合效应和渐进政策等利好因素,今年中小微企业不良贷款和消费贷款增速有所放缓,个人信用风险基本可控。 “我们愿意忍受收入比的下降,以管理资产质量。”低波动策略,严格筛选客户群体,管理抵押贷款业务风险。适应市场需求变化,不断扩大规模,积极拓展二手房贷款业务。小微信贷以综合融资为主,风险总体可控。消费贷款主要服务于本行代工及资产管理客户群,资产质量稳定可靠。 We will continue to steadily develop our business by taking advantage of decentralized small-quantity retail credit, high price returns and low capital consumption.零售资产支撑着收入的“空一半”,抵消了去年综合收入的下降。近年来,招商银行的“大资产管理”策略依然有效。据数据显示,招行2025年非金融净收入1219.39亿元,同比下降3.38%,手续费及佣金净收入7525.8万元,同比增长4.39%。分项目来看,资产管理手续费及佣金收入2671.1万元,同比增长21.39%,资产管理手续费及佣金收入1192.7万元,同比增长10.94%。分业务板块看,个人金融业务实现非利息净利润506.24亿元,同比增长4.21%,占集团非利息净利润的41.52%。 “零售理财业务的快速增长抵消了去年银行整体利润的下降。”王亮指出,去年招行机构资产管理收入增长约19%,机构基金收入增长约40%。但当前也存在挑战资产管理方面的ges。近期资本市场动荡,今年机构基金费用预计下调,未来盈利问题依然存在。由于代理费和保险基金费的持续降低,原本构成收入的重要部门变成了增长缺口。然而,在当今“存款转移”时代,财富管理公司可以帮助银行抓住市场机会,并将其转化为重组机会。彭嘉文表示,在当前低利率环境下,大盘关注存款流向资本市场、理财产品、公募基金等,因为存款收入无法满足客户需求。 “从客户角度来看,如果存款流入招行自有金融工具或公募基金,即使不再是资产负债表上的存款,也会对招行产生重大影响。客户资金仍留在招行“银行的体系,也就是AUM(资产管理规模)的概念。”彭嘉文表示,从资金角度来看,如果存款流向资本市场,作为外汇存款或第三方存款存入,这样的资金在银行会计中就会被归类为同业活期存款。招商银行可以利用其优质的客户服务,将这部分资金通过同业渠道流回招行,实现“存款流失了,资金却流失了”。另外,银行卡手续费在非利息收入中居高不下。王亮指出,虽然目前消费促进政策尚不明确,招商银行自2004年开始零售银行改革,发展至今已过去20多年,但挑战却越来越大。此外,对于财富管理业务,王亮标表示,由于代理费和保险基金费的不断降低,银行卡业务面临的挑战越来越大。原来重要的收入领域正处于十字路口,招行正在从之前零售银行业务的战略定位转向多领域均衡协调、相互促进的发展模式。 “未来,招商银行计划实施金融零售、企业金融、投行与金融市场、资产管理、财富管理四大板块均衡发展战略。”王亮表示,招行正在加快“四个现代化转型”,特别是国际化发展。此外,招行要大力发展,还需要实施区域发展战略,从三个核心城市向珠三角、长三角大湾区三个核心区域转型。以及环渤海地区新京报贝壳财经记者江黄编辑陈莉校对刘宝庆。